摘要:今日通威股份(600438)盘中创60日新高,收盘报57.96元。2022年4月26日,光大证券研究员殷中枢,郝骞,黄帅斌发布了对通威股份的研报《2021年年报&2022年一季报点评:业绩维持高增,2026年硅料/电池片产能规划突破80万吨...

今日通威股份(600438)盘中创60日新高,收盘报57.96元。

2022年4月26日,光大证券研究员殷中枢,郝骞,黄帅斌发布了对通威股份的研报《2021年年报&2022年一季报点评:业绩维持高增,2026年硅料/电池片产能规划突破80万吨/130GW》,该研报对通威股份给出“买入”评级。研报中预计公司22-24年实现归母净利润182.87/203.46/195.56亿元(上调3%/上调3%/新增),对应EPS4.06/4.52/4.34元,当前股价对应22-24年PE为9/8/8倍。公司作为硅料绝对龙头扩产节奏行业领先,未来市占率将进一步提升,且在大尺寸电池/组件环节的布局也有望给公司盈利带来额外增量,维持“买入”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为98.65%。

此外,东吴证券研究员曾朵红,陈瑶,郭亚男,西南证券研究员韩晨,敖颖晨近期也对该股发布了研报,同样给出“买入”评级。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为光大证券的黄帅斌。

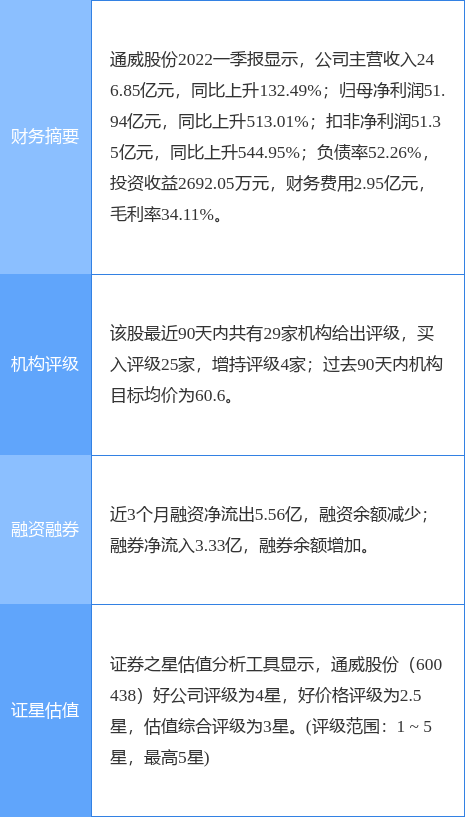

通威股份(600438)个股概况:

以上内容由证券之星根据公开信息整理,如有问题请联系我们。